Los resultados consolidados en posición abierta permiten comparar las exposiciones (operaciones comerciales en modo previsión) y las coberturas financieras reales (cambios al contado, cambios a plazo y swaps). Esta comparación permite calcular el resultado global, identificar la existencia de sobrecoberturas y el rendimiento de la estrategia de cobertura de los riesgos reales en la tesorería, además de valorar la posición abierta.

La valoración de las exposiciones y de las coberturas se realiza basándose en las cotizaciones de mercado, según el principio mark-to-market, comparando la cotización de la transacción con la de revaluación para calcular un resultado real y posible. Existe la distinción entre los importes de importación y de exportación de las transacciones, expresados en la divisa de la sociedad (para un análisis único del resultado de la sociedad) o en la divisa de consolidación (para la selección de varias sociedades).

Información

Los resultados sobre operaciones de tesorería (préstamos y créditos en divisa) no se integran en los resultados consolidados, ya que no siguen el mismo método de análisis del rendimiento (resultado adquirido) y de cobertura.

Para personalizar los resultados, el módulo FX propone revaluar las operaciones comerciales basándose en una de las tres siguientes cotizaciones de cambio:

- la cotización presupuestaria, determinada en el momento del análisis;

- la cotización de oportunidad (cotización a plazo a la fecha de operación);

- la cotización de resolución (cotización al contado a la fecha de entrega).

La cotización media de las operaciones comerciales se compara con la cotización media de las operaciones de cambio reales. De esta forma, se puede calcular un resultado real y posible diferenciando las partes importación y exportación.

La posición abierta corresponde a la posición financiera menos la posición comercial. Se revalúa (en resultado previsto), a elección del tesorero, en función de una de las tres siguientes cotizaciones de cambio:

- una cotización al contado a una fecha determinada;

- la cotización a plazo calculada según el vencimiento medio, en un intervalo mensual, de la posición abierta;

- una cotización simulada, determinada por el tesorero.

Información

Las transacciones de cambio se valoran a la cotización inicial asignada durante la entrada y expresadas en la divisa de la sociedad.

Para una exposición de 1.000 dólares, se cubren 800 para el vencimiento. La posición abierta es de 200 dólares con 100 a 3 meses y 100 a 9 meses. El vencimiento medio calculado es de 6 meses. También se propone una cotización a plazo teórica.

- En Tareas de módulos, seleccione la opción Resultados consolidados en posiciones abiertas de la carpeta Edición del módulo FX.

- Si no ha configurado ningún filtro para este informe, aparecerá la página de creación de filtros. Primero debe crear un filtro.

Dicho filtro le permitirá seleccionar las operaciones comerciales y las transacciones de cambio que aparecerán en función de los criterios de selección que defina.

Si desea más información sobre la creación de filtros de selección de operaciones comerciales y de transacciones de cambio, consulte el siguiente apartado.

- Si ya ha configurado un filtro, aparecerá directamente la página de modificación del filtro con los parámetros del filtro configurado por defecto.

Si desea modificar los parámetros del filtro, consulte el siguiente apartado, referente a la creación de filtros.

- Haga clic en Aceptar para ver el informe según los parámetros del filtro configurado.

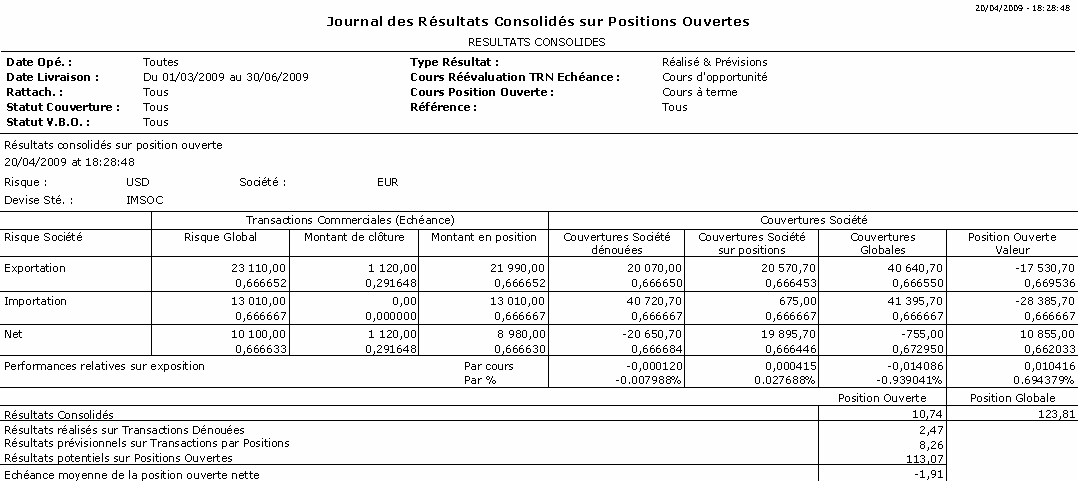

El encabezado muestra el nombre del informe y los criterios de selección definidos en el filtro del informe (si desea más información sobre este tipo de filtro, consulte el siguiente apartado).

El cuerpo del informe presenta el detalle de los resultados consolidados en posición abierta en una tabla.

Las operaciones comerciales y las transacciones de cambio reales (cambios al contado, a plazo y swaps) se ordenan por sociedad, por divisa y, según los criterios de selección definidos, por riesgo de exportación/importación.

El resultado real total en operaciones comerciales se calcula, para la parte importación y/o exportación, con el detalle del importe en posición y del importe saldado. Puede comparar directamente las cotizaciones de los riesgos y las coberturas reales aplicadas para obtener el resultado real, el resultado previsto y el resultado posible, que se corresponden con las coberturas que podrían aplicarse en la posición abierta.

Por tanto, se trata de un análisis de rendimiento global.

El rendimiento absoluto total de las coberturas reales también se calcula. El importe de las coberturas resueltas se diferencia del importe de las coberturas en posición para la parte importación y/o exportación.

La posición abierta resulta de la diferencia entre la posición comercial y la posición financiera. Se revalúa, a elección del tesorero, según la cotización al contado o a plazo ajustada al vencimiento medio de la posición.

Una posición abierta negativa se corresponde con una sobrecobertura neta. Una posición abierta positiva se corresponde con una subcobertura neta.

El rendimiento relativo en cotización y en porcentaje se calcula en porcentaje y en cotización. Permite comparar el resultado de las coberturas en relación con el objetivo que la empresa se haya fijado.

Para la coberturas, se distinguen tres niveles de resultado:

- el resultado real (en operaciones resueltas);

- el resultado previsto en operaciones en posición (coberturas reales);

- el resultado potencial en posición abierta (riesgos que quedan por cubrir).

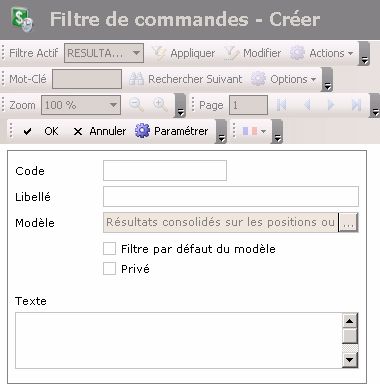

- Para acceder a la página de creación de filtros, desde la página de edición del resultado consolidado en posición abierta, haga clic en el menú desplegable Acciones de la barra de filtros y, luego, en la opción Añadir del menú.

Aparece la página de creación de filtros.

En esta página puede definir los datos de identificación inequívoca del filtro.

- Introduzca el código y el nombre del filtro en los campos Código y Descripción.

- Si desea que el filtro se aplique por defecto cuando acceda a la página del informe, marque la casilla Filtro predet. del modelo.

- Si desea ser el único que pueda acceder al filtro, marque la casilla Privado.

- Si desea añadir un comentario, añádalo en la zona Texto.

- Haga clic en el botón Configurar para configurar los parámetros del filtro.

Aparece la página de configuración de los parámetros del filtro.

Si desea copiar los parámetros de un filtro existente, haga clic en el botón Copiar desde situado en la barra de acciones. Si desea más información, haga clic aquí.

Información

Si no especifica ningún criterio de selección para las transacciones en las diferentes pestañas de esta página, en el informe se incluirán todas las transacciones de cambio existentes.

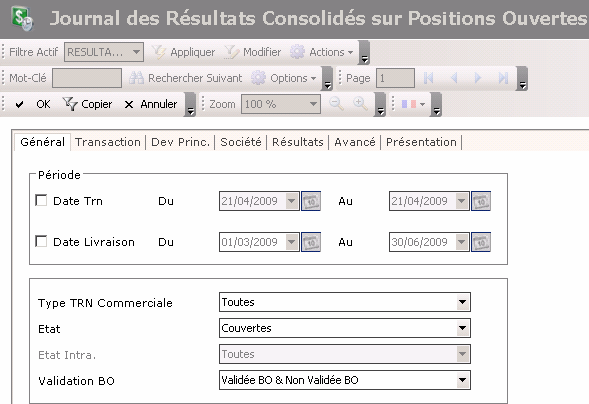

En la pestaña General puede aplicar criterios de selección sobre las fechas de operación y de entrega de las transacciones que desee incluir en el informe, así como sobre las operaciones comerciales.

- Para aplicar un filtro sobre la fecha de operación:

- Marque la casilla Fecha op.

Los campos al lado de la casilla se habilitan.

- En estos campos, indique las fechas de inicio y final del período en el que debe situarse la fecha de operación de las transacciones que desee incluir en el informe, como se explica a continuación:

- En el campo de entrada, seleccione el valor que desee modificar e introduzca una fecha con el formato dd/mm/aaaa.

O:

- Haga clic en el botón

para acceder al calendario.

para acceder al calendario.

El calendario aparece en una ventana contextual.

Utilice las flechas  y

y  para seleccionar un mes y un año y, luego, haga clic en un día del calendario.

para seleccionar un mes y un año y, luego, haga clic en un día del calendario.

- O bien -

Para posicionar la fecha a la fecha actual, haga clic en el botón Hoy.

- Para establecer un filtro sobre la fecha de entrega, marque la casilla Fecha de entrega y, luego, repita los pasos indicados más arriba para definir las fechas de inicio y final del período en el que debe situarse la fecha de entrega de las transacciones que desea incluir en el informe.

- En la lista desplegable Tipo Trans. comercial, seleccione el sentido de las operaciones comerciales que desee integrar en el cálculo del resultado:

- Todas para no aplicar ningún filtro sobre el sentido de las operaciones comerciales;

- Cobros exportación para incluir solo las operaciones comerciales de tipo cobros (exportación) y las transacciones de cambio de tipo venta;

- Pagos importación para incluir solo las operaciones comerciales de tipo pagos (importación) y las transacciones de cambio de tipo compra.

- En la lista desplegable Estado, seleccione:

- Cubiertas y no cubiertas para no aplicar ningún filtro sobre la cobertura de las operaciones comerciales;

- Cubiertas para incluir solo las operaciones comerciales cubiertas;

- No cubiertas para incluir solo las operaciones comerciales no cubiertas.

- En la lista desplegable de la zona Back Office seleccione un criterio de selección sobre la validación back office de las transacciones:

- Validada BO y no validada BO, para no aplicar el filtro sobre la validación back-office.Validadas y no validadas BO para no aplicar el filtro sobre la validación back office.

- No validadas BO para seleccionar solo las transacciones no validadas back office;

- Validadas BO para seleccionar solo las transacciones validadas back office.

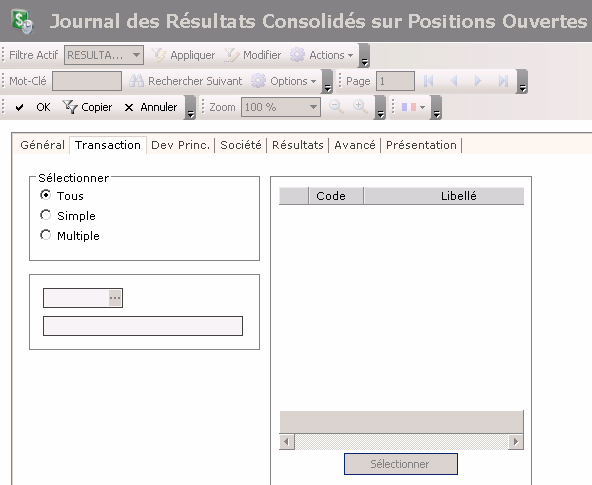

- Haga clic en la pestaña Transacciones.

En esta pestaña puede especificar criterios de selección sobre el tipo de las transacciones de cambio que desee incluir en el informe.

- En la zona Seleccionar, marque la casilla:

- Todo para no aplicar ningún filtro sobre los tipos de transacción.

- Simple para incluir solo las transacciones de cambio que tengan el tipo de transacción seleccionado en la zona de debajo;

- Múltiple para incluir las transacciones de cambio que tengan como tipo uno de los tipos seleccionados en la zona de la derecha.

- Si en la zona Seleccionar ha marcado la opción:

- Simple, en la zona de abajo, seleccione un tipo de transacción haciendo clic en el botón

, y luego, en la ventana contextual que aparece, haga doble clic en el tipo de transacción que elija;

, y luego, en la ventana contextual que aparece, haga doble clic en el tipo de transacción que elija; - Múltiple, seleccione varios tipos de transacción como se explica a continuación.

- A la derecha de la zona Selección, haga clic en el botón Seleccionar.

- En la ventana contextual que aparece, marque las casillas al lado de los tipos de transacción que desee seleccionar y luego haga clic en el botón

en la parte superior de la ventana contextual.

en la parte superior de la ventana contextual.

El código y la descripción de los tipos de transacción seleccionados aparecen en la tabla de la zona.

Las pestañas Divisa principal y Sociedad tienen la misma apariencia que la pestaña Transacciones. Repita los mismos pasos para configurar el filtro de selección sobre las divisas principales y sobre las sociedades asociadas.

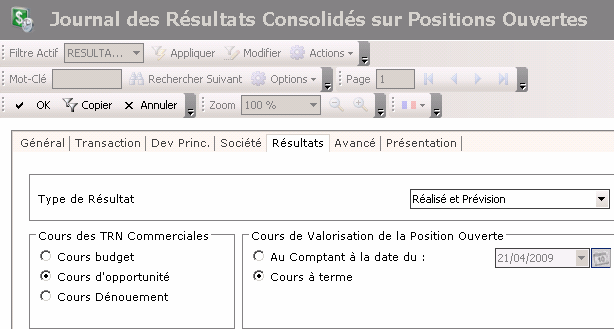

- Haga clic en la pestaña Resultados.

En esta pestaña puede configurar los parámetros de valoración del resultado: tipo de resultado (real y/o previsto), la cotización que hay que seleccionar para las operaciones comerciales y la posición abierta.

Información

Las transacciones de cambio se valoran a la cotización de la transacción.

- En la lista desplegable Tipo de resultado, seleccione una de las opciones de más abajo, que permiten determinar el tipo de cotización de revaluación.

- Real: el resultado real se calcula basándose en la revaluación de las operaciones comerciales y de cambio en relación con la cotización contractual en vigor el día del pago.

- Previsto: el resultado previsto se calcula basándose en la revaluación potencial de las operaciones en relación con la cotización a plazo de mercado. Esta valoración se corresponde con la valoración al coste histórico, basado en el principio mark-to-market.

- Real y previsto: el resultado previsto y el resultado real se calculan automáticamente.

- En la zona Cotiz. de trans. comerciales, marque la casilla correspondiente a la base de revaluación de las operaciones comerciales.

- Cotización presupuestaria: Es la cotización presupuestaria mensual de las divisas de las operaciones comerciales, que puede haberse modificado. Esta opción aparece seleccionada por defecto.

- Cotización de oportunidad: Es la cotización de mercado a plazo a la que la operación sería real si estuviera cubierta a la fecha de operación.

- Cotización de resolución: Es la cotización de mercado al contado a la fecha de resolución, que se determina el día de la entrega de las divisas: cotización a la que se habría resuelto la posición sin cobertura.

Información

No puede seleccionar la cotización al contado a la fecha de resolución si ha elegido la opción Previsto en la lista desplegable Tipo de resultado.

- En la zona Cotización de valoración de posición abierta, marque una de las casillas siguientes, que permiten determinar el tipo de cotización utilizado para la revaluación de la posición abierta.

- Al contado a la fecha de: Se utiliza la cotización al contado a la fecha indicada.

Si marca esta opción, seleccione una fecha en el campo adyacente introduciendo una fecha en formato dd/mm/aaaa, o utilizando el calendario al que se accede haciendo clic en el botón , como explicado con anterioridad.

- Cotiz. a plazo: Se utiliza la cotización a plazo. Se calcula sobre el vencimiento medio de la posición abierta. Este vencimiento medio se corresponde con la duración media de la posición neta mensual ponderada por los volúmenes. La cotización a plazo calculada permite determinar la cotización media resultante de los datos de mercado reales para cubrir la parte no cubierta (posición abierta) o para recomprar la parte demasiado cubierta (posición demasiado cubierta).

En una exposición de 100.000 USD, 80.000 USD se cubren a plazo. La posición abierta asciende por tanto a 20.000 USD. En esos 20 000 USD que quedan por cubrir, el módulo FX identifica el vencimiento medio (10 000 USD a 3 meses, 10 000 USD a 9 meses) que es de 6 meses y propone una cotización a plazo teórica que permite calcular el resultado potencial.

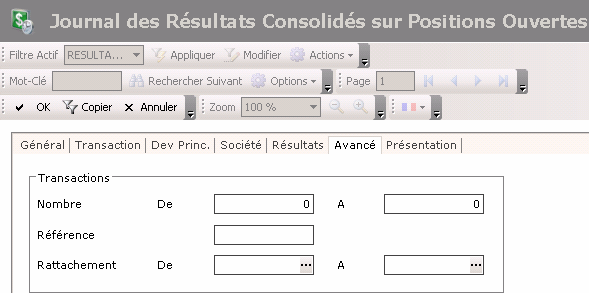

- Haga clic en la pestaña Avanzado.

En esta pestaña puede especificar criterios de selección sobre los números de orden, la referencia externa y los números de relación de las transacciones que desee incluir en el informe.

- En el campo Número de la zona Transacciones, introduzca un intervalo de números de orden de las transacciones de cambio y de operaciones comerciales.

Importante

No se trata del número completo de las transacciones, sino del número de orden de creación de las transacciones que aparece a la derecha en el número de la transacción. El número de transacción está formado por el código de la sociedad, el código del tipo de transacción y el número de orden de la transacción.

- En el campo Relación, introduzca un intervalo de números de relación para las transacciones de cambio y las operaciones comerciales, o bien seleccione un intervalo utilizando el botón , como se ha explicado con anterioridad.

- En el campo Referencia, introduzca el número de referencia externa de las transacciones de cambio y de las operaciones comerciales.

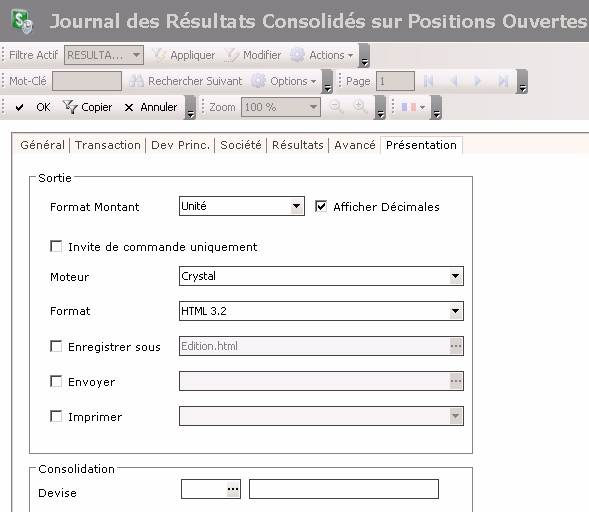

- Haga clic en la pestaña Presentación.

En esta pestaña puede predefinir los formatos de salida del informe.

- Complete los campos descritos en la siguiente tabla.

| Campo | Descripción |

|---|---|

| Formato importe | Seleccione la unidad de visualización de los importes en la lista desplegable. |

| Mostrar decimales | Marque esta casilla si desea visualizar los decimales tras la coma en los importes. |

| Línea de comando solamente | Marque esta casilla para lanzar el informe en línea de comando solamente |

| Motor | Seleccione el programa que desea utilizar para generar el informe. |

| Formato | Seleccione el formato del archivo generado en salida en la lista desplegable. |

| Guardar como | Haga clic en el botón ; luego, en la ventana contextual que aparece, seleccione el nombre y la ubicación del archivo generado en salida. |

| Enviar | Haga clic en el botón ; luego, en la ventana contextual que aparece, introduzca los destinatarios del correo electrónico que incluye el informes. Aparece la libreta de direcciones y la libreta asociada a su cuenta de correo. |

| Imprimir | Seleccione la impresora en la que se imprimirá el informe. |

- En el campo Divisa, seleccione una divisa para la consolidación de los importes del informe utilizando el botón .

- Haga clic en Aceptar para confirmar la creación del filtro y ver el informe con los parámetros del nuevo filtro.